یکی از مباحث مهم درامور مالی و حسابداری سود و زیان است و سوال اینجاست که p&l چیست (صورت سود و زیان چیست)

حساب سود و زیان شما (که به عنوان صورت درآمد نیز شناخته می شود ) یکی از سه سند کلیدی است که سلامت مالی شرکت شما را به شما نشان می دهد. این به شما تصویر واضحی از درآمد و هزینههایتان در یک دوره زمانی معین میدهد و زمینههایی را که در آن در حال برتری یا مشکل هستید برجسته میکند. و اگر سلامت بلندمدت شرکت خود را تجزیه و تحلیل میکنید، میتواند ابزار مهمی باشد که به شما در شناسایی روندها کمک میکند – چه خوب و چه بد.

صورت سود و زیان (P&L) چیست؟

حساب سود و زیان (P&L) را می توان با نام های زیادی (از جمله صورت سود و زیان و صورت هزینه) نام برد. در اصل، این یک صورت مالی است که درآمدها، هزینه ها و هزینه های متحمل شده در یک دوره معین را مشخص می کند. معمولاً ایجاد حساب P&L به صورت فصلی و دوباره در پایان سال مالی است. همراه با ترازنامه و صورت جریان نقدی، P&L قدرت عملکرد مالی یک شرکت را نشان می دهد.

انواع صورت سود و زیان

صورت سود و زیان یک واحد تجاری به سه نوع مختلف ممکن است ارائه شود

- صورت سود و زیان تلفیقی

نگاه صورت سود و زیان تلفیقی به هزینهها و درآمدها به این صورت است که هزینهها و درآمدهای بین گروهی بر مجموع داراییهای شرکت تاثیری نمیگذارد.

سود و زیان تلفیقی مجموع درآمدها و هزینههای کسب شده از روابط بین شرکتها ترکیب میکند و در گزارشهای مالی آورده میشود.

هزینهها و درآمدهای مربوط به اجاره، بهره وام دریافتی از شرکتهای گروه، فروش کالا در گروه … مواردی هستند که در صورت سود و زیان تلفیقی آورده نمیشوند.

- صورت سود و زیان جامع

وقتی محاسبه سود و زیان شرکت بصورت عادی باشد، درآمدها و هزینهها یا عواملی که بر حقوق صاحبان سرمایه اثرگذار باشد لحاظ نمیشود و جزییات هزینه و درآمد ذکر نمیشود بنابراین در اینجا برای محاسبه دقیقتر سود و زیان به روش سود و زیان جامع عمل میکنند و تمام هزینهها و درآمدهایی که بر حقوق صاحبان سرمایه موثر است را در گزارش سود و زیان جامع لحاظ میکنند.

هزینهها و درآمدهای مربوط به سود خالص دوره جاری، تاخیرهای سنواتی و اطلاعات مربوط به هزینهها و درآمدهای در صورت سود و زیان جامع لحاظ میشود.

- صورت سود و زیان انباشته

زمانی که سود و زیان جامع در یک دوره محاسبه شد، همین صورت در دوره آینده به عنوان صورت سود و زیان انباشته شناخته میشود. در واقع صورت سود و زیان انباشته به عنوان یک سرفصل از حقوق سرمایهگذران، انتقال پیدا نمیکند و فقط در دورههای متوالی بر روی هم انباشته میشود.

روشهای محاسبه صورت سود و زیان

صورتحساب سود و زیان به دو روش تک مرحلهای و دو مرحلهای محاسبه میشود که نحوه محاسبه سود و زیان در هر روش متفاوت است که در زیر توضیح میدهیم

- محاسبه سود و زیان به روش تک مرحله ای

برای محاسبه سود و زیان به روش تک مرحلهای، ابتدا لیست درآمدها و هزینهها نوشته میشود و مجموع هزینهها از درآمد کسر خواهد شد تا سود وزیان پیش از کسر مالیات بدست آید.

در روش تک مرحلهای محاسبه سود و زیان شرکت، درآمدهای عملیاتی و غیرعملیاتی تفکیک نمیشوند، بنابراین نمیتوان مشخص کرد که چه مقدار درآمد از عملیاتهای اصلی بدست آمدهاند.

- محاسبه صورت سود و زیان به روش دو مرحله ای

محاسبه p&l به روش دو مرحلهای، درآمدها و هزینههای عملیاتی نوشته میشود و از تفاضل این دو سود یا زیان عملیاتی بدست میآید. در ادامه درآمدها و هزینههای غیرعملیاتی نوشته و با تفاضل این دو سود و زیان غیر عملیاتی بدست میآید و در نهایت با تفاضل سود و زیان عملیاتی و غیر عملیاتی، صورت سود وزیان پیش از کسر مالیات محاسبه خواهد شد.

تمامی موارد بالا در نرم افزار حسابداری پارسان قابل محاسبه است

انواع سود در گزارش سود و زیان

در گزارش سود و زیان سه نوع سود که در زیر آوردهایم ذکر میشود

- سود ناخالص یا ناویژه ((Gross Profit ))

سود ناخالص در گزارش صورت سود و زیان با کم کردن بهای تمام شده محصولات فروش رفته از میزان فروش محصولات بدست میآید.

سود ناخالص = فروش خالص – بهای تمام شده کالای فروش رفته

- سود عملیاتی یا قبل از کسر مالیات ((Operating Profit))

سود قبل از کسر مالیات یا همان سود عملیاتی در گزارش سود وزیان با کم کردن هزینههای عمومی اداری فروش و هزینه استهلاک از سود ناخالص بدست میآید.

سود عملیاتی = سود ناخالص – مجموع هزینههای عمومی اداری فروش و هزینه استهلاک

- سود خالص ((Net Profit))

وقتی هزینه غیر عملیاتی و مالیات را از مجموع سود عملیاتی و درآمدهای غیر عملیاتی کم کنیم سود خالص در گزارش سود و زیان بدست میآید.

سود خالص = مجموع سود عملیاتی و درآمدهای غیر عملیاتی – مجموع هزینههیا غیر عملیاتی و مالیات

نحوه محاسبه صورت سود و زیان شرکت بازرگانی

بررسی سود و زیان شرکت بازرگانی مانند هر شرکت و فعالیت تجاری دیگری از اهمتی بالایی برخوردار است که واحد حسابداری و مالی شرکت باید به خوبی و با شناخت کافی سود و زیان شرکت بازرگانی را محاسبه کند.

صورت سود و زیان شرکت بازرگانی در واقع یک صورتحسابی است که درآمدها و هزینههای شرکت بازرگانی در آن ثبت میشود و بصورت ماهانه، سه ماهه یا سالانه انجام میشود.

صورت سود و زیان شرکت بازرگانی تمام هزینههای مستقیم و غیر مستقیم تولید کالا یا یک فعالیت تجاری را نشان میدهد

در واقع صورت سود و زیان شرکت بازرگانی تمامی هزینهها، درآمدها و سود و زیان در انتهای یک دوره مالی است که تمام فعالیتهای عملیاتی و غیرعملیاتی را در برمیگیرد. و این سود و زیان طبق چارچوب و قواعدی محاسبه میشوند.

برای تهیه صورت سود و زیان شرکت بازرگانی باید اقلام زیر محاسبه شوند:

- فروش خالص

فرمول بدست آوردن فروش خالص:

مانده حساب فروش در دفاتر – (مانده تخفیفات فروش / برگشت از فروش / تخفیفات)

حال درآمد فروشی که بدست آمده در بالای صورت سود و زیان نوشته میشود یک عدد ناخالص است و هزینههای مربوط به تولید کالای فروخته شده با خدمات در آن لحاظ نمیشود.

- بهای تمام شده کالای فروش رفته

فرمول محاسبه بهای تمام شده کالای فروش رفته یا هزینههای فروش:

موجودی ابتدای دوره و خرید خالص دوره (خرید منهای برگشت از خرید و تخفیفات نقدی خرید) + هزینههای حمل کالای خریدداری شده – موجودی کالای پایان دوره

هزینههای فروش در واقع هزینه کالاهای فروخته شده و خدمات ارائه شده است

- سود یا زیان ناخالص

فرمول سود یا زیان ناخالص :

فروش خالص – بهای تمام شده کالای فروش رفته

سود و زیان ناخالص با کم شدن میزان فروش کالا از هزینههای تمام شده بدست میآید.

- هزینه عملیاتی

فرمول محاسبه هزینه عملیاتی:

هزینههای عملیاتی شامل هزینههای فروش، هزینههای ادرای و تشکیلاتی، هزینههای مالی و ادرای (هزینه حقوق و دستمزد، هزینه قبض تلفن، هزینه رفت و آمد، هزینههای پذیرایی) – سود و زیان ناخالص = سودو زیان خالص

- سود یا زیان خالص

فرمول محاسبه سود یا زیان خالص:

مالیات – درآمدهای غیرعملیاتی (سود بانکی) + هزینههای عملیاتی – سود عملیاتی

پس از بدست آوردن هر یک از اقلام بالا شما به عدد درآمد ناخالص خود میرسید که فقط نشان دهنده خدمات یا کالاهایی که فروش رفته است و درآمد ناخالص را نشان نمیدهد.

به کمک نمودار سود و زیان میتوانید صورت سود و زیان شرکت بازرگانی خود را محاسبه کنید. صورت سود و زیان در شرکت بازرگانی یک سند مالی مشترک است که به کمک آن افراد در بازه زمانی مشخصی میتوانند درآمدشان را محاسبه کنند.

محاسبه سود و زیان شرکتهای مختلف

در شرکتهای مختلف بسته به نوع فعالیت و فرآیندهای مالی و حسابداری مربوط به آن کسب و کار، صورت درآمد به روشهای مختلفی تهیه میشود که در زیر به چند نمونه میپردازیم

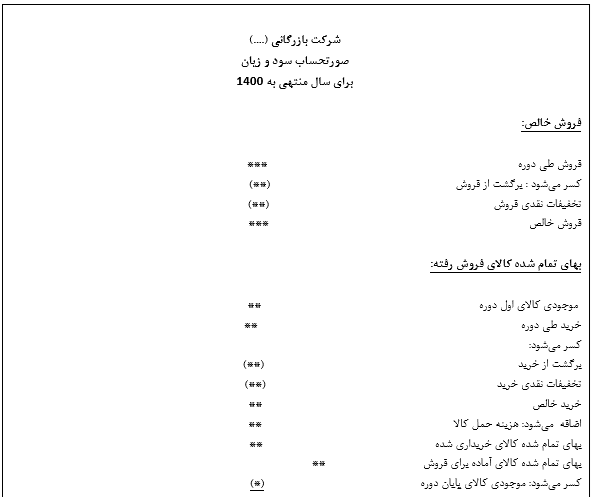

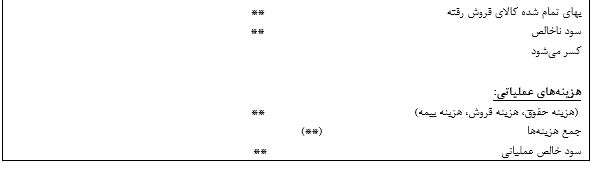

صورت سود و زیان شرکت بازرگانی

در محاسبه سود وزیان شرکت بازرگانی مواردی مثل میزان فروش خالص، بهای تمام شده کالای فروش رفته، سود یا زیان ناخالص، هزینههای عملیاتی و سود یا زیان خالص باید محاسبه شود. بنابرین صورت سود وزیان شرکت بازرگانی به شکل زیر است

نمونه صورت سود و زیان شرکت بازرگانی

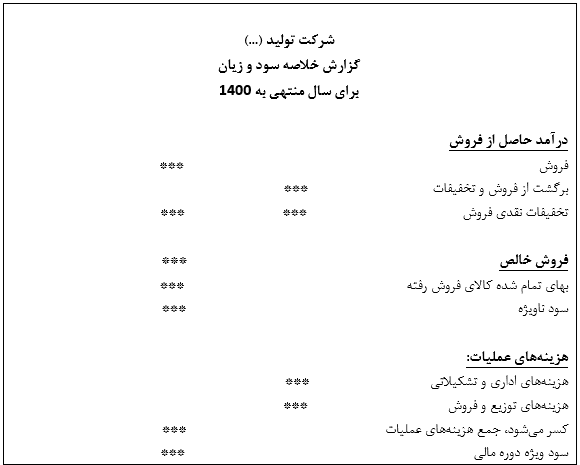

صورت سود و زیان شرکت تولیدی

محاسبه سود و زیان شرکتهای تولیدی به شکل زیر است

نمونه صورتحساب سود و زیان شرکت تولیدی

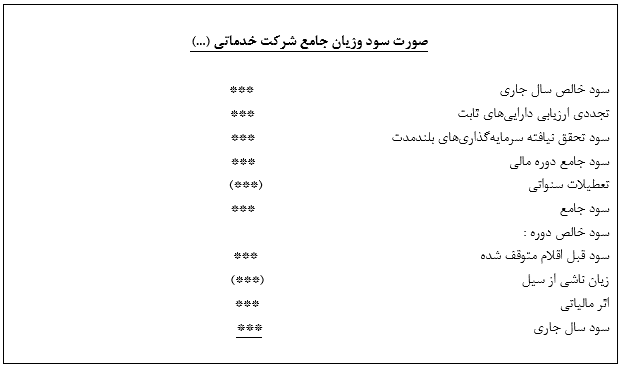

صورت سود و زیان شرکت خدماتی

صورت درآمد شرکت خدماتی، میزان درآمدها، هزینهها و سود یا زیان منتهی به دوره مالی حاصل از فعالیتهای عملیاتی وغیر عملیاتی را نشان میدهد.

در شرکتهای خدماتی زمانی که وجه تقد دریافت شود در صورت سود وزیان در بخش درآمدها ثبت میشود و زمانی که هزینه پرداخت شود و در بخش هزینهها ثبت میشود.

هزینهها و درآمدهای حاصل از صدور سهام در صورت عملکرد شرکت خدماتی نشان داده نمیشود و در در یک گزارش جداگانه به نام گزارش حقوق صاحبان سهام قابل مشاهده است.

نمونه صورتحساب سود و زیان شرکت خدماتی

محاسبه صورت سود و زیان شرکت پیمانکاری

در حسابداری صورت سود وزیان شرکت پیمانکاری تمام اطلاعات پروژه به حسابداری داده نمیشود و مجموع کارهایی که در طول پروژه انجام میشود در مقایسه با کل کارهای پروژه، در حسابداری شرکت پیمانکاری موثر است. بنابراین حسابداری پیمانکاری به دقت و تمرکز بالایی نیاز دارد.

محاسبه سود وزیان شرکت پیمانکاری به دور زوش قابل انجام است

- شناسایی سود و زیان شرکت پیمانکاری بر اساس درصد پیشرفت کار

- محاسبه سود وزیان شرکت پیمانکاری بر اساس کار تکمیل شده

اقلام سود و زیان (p&l) چیست

هزینهها و درآمدها در شرکتها و واحدهای تجاری مختلف، تفاوت دارند و همین دلیل اجزا و اقلام صورت سود و زیان در شرکتها ممکن است تفاوتهای جزیی با هم داشته باشند. اما در تمام گزارشات صورت سود و زیان شرکتها معمولا چند آیتم بصورت ثابت وجود دارند

متداولترین اقلام صورت سود و زیان

- درآمد یا فروش خالص

درآمد و عایدی که از محل فعالیتهای اصلی و مستمر شرکت بدست میآید، درآمد یا فروش خالص است. فروش یا درآمد خالص در خط اول سود و زیان نشان داده میشود.

- بهای تمام شده کالای فروش رفته

مجموع هزینههایی که یک واحد تجاری برای تولید محصول یا خدمات فروش رفته انجام میدهد، بهای تمام شده کالای فروش رفته است. هزینه بهای تمام شده کالای فروش رفته شامل دستمزد مستقیم، مواد مستقیم و هزینههایی مثل استهلاک میشود.

- سود یا زیان ناخالص

با کسر بهای تمام شده کالای فروش رفته (یا هزینه فروش) از درآمد بدست آمده، سود یا زیان ناخالص بدست میآید

- هزینههای فروش، اداری و عمومی

تمام هزینههای غیر مستقیم شرکت مثل هزینه حقوق و دستمزد قسمت اداری و فروش، هزینه اجاره بها به جز کارخانه، هزینه تبلیغات، حسابرسی، مشاوره و غیره شامل هزینههای فروش، عمومی و اداری میشوند.

- خالص سایر درآمدها و هزینههای عملیاتی

بخشی از درآمدها و هزینههای شرکت مربوط به فعالیت اصلی شرکت نمیشوند و در بخش خالص سایر درآمدها و هزینههای عملیاتی گزارش میشوند. این هزینهها و درآمدها شامل فروش ضایعات، سود و زیان تسعیر ارز و زیان حاصل از کاهش موجودی کالا میشوند.

- سود یا زیان عملیاتی

سود یا زیانی که از فعالیت اصلی شرکت بدست میآید سود یا زیان عملیاتی آن واحد تجاری است. در واقع سود یا زیان عملیاتی قبل از کسر هرگونه درآمد یا هزینه عملیاتی و مالیات محاسبه میشود.

- هزینههای مالی

هزنیههای بهره وام دریافتی از بانکها ، اشخاص و هزینه اوراق مشارک در هزینههای مالی گزارش میشوند.

- سایر درآمدها و هزینههای غیر عملیاتی

درآمدها و هزینههایی که مربوط به فعالیت واحد تجاری نیست، سایر درآمدها و هزینههای غیر عملیاتی را تشکیل میدهند.

سود و زیان بدست آمده از فروش داراییهای ثابت، سود فروش مواد اولیه، سود فروش سرمایهگذاری و سود حاصل از اوراق بهادار و سپردههای سرمایهگذاری بانکی نمونههایی از سایر درآمدها و هزینههای غیر عملیاتی هستند.

- سود یا زیان عملیاتی قبل از مالیات

سود یا زیان عملیاتی واحد تجاری قبل از کسر مالیات در قسمت سود یا زیان عملیاتی قبل از مالیات گزارش میشود.

- مالیات بر درآمد

مالیاتی که از درآمد و سود واحد تجاری کسر شده است در قسمت مالیات بر درآمد نشان داده میشود که این مالیات بنابر فعالیت شرکتها متغییر است.

- سود یا زیان خالص

سود یا زیان خالص زمانی بدست میآید که مالیات بر درآمد از سود خالص کسر شده است و این سود خالص بین سهامداران قابل تقسیم است.

چرا حساب سود و زیان مهم است؟

حساب P&L شما به شما نشان می دهد که آیا شرکت شما در دوره مورد نظر سود داشته است (به این معنی که درآمد بیشتری نسبت به مجموع هزینه های خود داشته اید) یا ضرر (هزینه های شما بیشتر از درآمد شما بوده است). اما چندین راه برای استفاده از آن برای تجزیه و تحلیل سلامت مالی عملیات شما وجود دارد.

- مناطقی را که سود شما را افزایش می دهند شناسایی کنید و برای اطمینان از تداوم آن در بلندمدت اقدام کنید

- عملکرد خود را سال به سال تجزیه و تحلیل کنید و روندهای کلیدی (هم مثبت و هم منفی) را در عملکرد شرکت خود شناسایی کنید.

- حاشیه های مهم، از جمله حاشیه سود ناخالص و خالص، حاشیه عملیاتی و حاشیه EBITDA (سود قبل از بهره، مالیات، استهلاک و استهلاک) را محاسبه کنید و برای بهبود آنها (برای افزایش بازده یا جلوگیری از مشکلات مالی آینده) اقدام کنید.

- محاسبه نرخ بازده، از جمله بازده حقوق صاحبان سهام (که برای آن به ترازنامه نیز نیاز دارید) و بازده دارایی ها

حساب سود و زیان چگونه کار می کند؟

برای ایجاد حساب سود و زیان خود، باید تعدادی دستهبندی را در محاسبات خود لحاظ کنید. این شامل:

- درآمد (درآمد حاصل از فروش محصولات یا خدمات شما)

- هزینههای فروش، عمومی و اداری (که به آن SG&A نیز گفته میشود) که میتواند همه چیز را از هزینههای تبلیغات و بازاریابی گرفته تا هزینههای اجاره و سفر را پوشش دهد.

- هزینه های بهره

- مالیات

- درآمد خالص

اگر عدد مثبت باشد، شما سود کرده اید. اگر منفی باشد، کسب و کار شما ضرر کرده است. و البته، هر چه تفاوت بین این دو رقم بیشتر باشد، سود شما بهتر یا زیان شما بدتر است.

مثال صورت سود و زیان

در اینجا یک نمونه بیانیه فصلی P&L آورده شده است تا به شما ایده دهد که در عمل چگونه به نظر می رسد. ما هزینهها را در یک ردیف ادغام کردهایم تا هضم آن آسانتر شود، اما معمولاً این هزینهها به دستههای هزینهای مانند بیمه، اجاره، تبلیغات، حقوق و غیره تقسیم میشود.

صورت سود و زیان چه تفاوتی با ترازنامه دارد؟

یک حساب P&L به شما نشان می دهد که آیا کسب و کار شما به طور کلی سودآور است و روش خوبی برای قضاوت عملکرد مالی آن در یک دوره معین است. چه بخواهید سود را افزایش دهید یا زیان را کاهش دهید یا هر دو، به راحتی می توانید نحوه ایجاد این تغییرات را بر اساس اطلاعات یک حساب P&L مشاهده کنید.

ترازنامه به شما نشان می دهد که آیا دارایی های شما بیشتر از بدهیهای شما است یا خیر. به جای نگاه کردن به تقاضای مشتری، به شما نشان می دهد که یک شرکت چقدر به طور موثر از منابعی که در اختیار دارد استفاده می کند.

اگر ترازنامه تعادل نداشته باشد – یا ارزش داراییها کمتر از بدهیهایی است که باید پرداخت شود – اگر کاری انجام نشود، شرکت شما میتواند به سرعت دچار ورشکستگی شود.

روش دیگری برای بررسی آن این است که بگوییم حساب P&L شما سلامت کسب و کار شما را در یک دوره زمانی ردیابی میکند، در حالی که ترازنامه شما تصویری فوری از یک مقطع زمانی خاص است. بنابراین این دو سند با هم مفید هستند، اما قابل تعویض نیستند.

نمونه صورت سود و زیان

نمونه ترازنامه

آیا باید از حسابدار برای تهیه صورت سود و زیان خود استفاده کنم؟

برای انجام این کار، باید حسابهای خود را با دقت زیادی در طول سال نگهداری کنید، در غیر این صورت ممکن است اطلاعاتی که باید اضافه کنید بلافاصله مشخص نباشد.

استفاده از خدمات یک حسابدار به شما این امکان را می دهد که روی کنترل و اداره کسب و کار خود تمرکز کنید. در حالی که آنها اعداد را از طرف شما به هم میریزند. همچنین اطمینان حاصل می کند که چیزی تولید می کنید که شامل تمام اطلاعات مورد نیاز برای مطابقت کامل با الزامات HMRC و سهامداران باشد.