صورت جریان وجوه نقد یکی از صورتهای مهم در حسابداری است که با دریافتها و پرداختهای نقدی سروکار دارد . در واقع این سند مالی بیانگر این است که منابع نقدی یک کسب و کار چگونه بدست میآید و در چه بخشهای صرف میشود.

از آنجهت که منابع نقدی در سازمان از اهمیت ویژهای برخوردار است در این مقاله از راهکار نرم افزاری پارسان به تعریف دقیق صورت جریان وجوه نقد و موارد مهم کاربرد این صورت در حسابداری پرداختهایم.

صورت جریان وجوه نقد چیست؟

یکی از انواع صورت های مالی اصلی در حسابداری، صورت جریان وجوه نقد (Cash Flow Statement) است که وضعیت ورودی و خروجی نقدی یک شرکت را در بازه زمانی مشخص نشان میدهد. صورت جریان وجوه نقد صورتهای مالی ناشی از فعالیتهای عملیاتی، سرمایهگذاری و تامین مالی را نشان میدهد و هدف آن نشان دادن توانایی شرکت در تولید وجه نقد و استفاده از آن است.

اجزا و اقلام صورت جریان وجوه نقد

صورت وجوه نقد شامل سه جز اصلی میشود:

- جزیان نقدی ناشی از فعالیتهای عملیاتی

این بخش به جریانهای نقدی حاصل از فعالیتهای عملیاتی اصلی و جاری شرکت اشاره دارد. جریان نقدی ناشی از فعالیتهای عملیاتی شامل مواردی مانند (دریافتهای نقدی ناشی از فروش کالا یا خدمات، پرداختهای نقدی به تامینکنندگان و کارکنان، هزینههای عملیاتی) میشود.

- فعالیتهای سرمایهگذاری

جریان نقدی حاصل از خرید و فروش داراییهای بلندمدت و سرمایهگذاریها در بخش جریان نقدی ناشی از فعالیتهای سرمایهگذاری قرار دارد.

پرداخت هزینه تجهیزات یا املاک و یا دریافتهای ناشی از فروش داراییها در زمره فعالیتهای سرمایهگذاری قرار میگیرند.

- تامین مالی

جریان نقدی ناشی از فعالیتهای تامین مالی مرتبط با تغییرات در ساختار سرمایه شرکت است. دریافت یا بازپرداخت وام، انتشار سهام یا پرداخت سود سهام به سهامداران نمونههایی از جریان نقدی ناشی از فعالیتهای تامین مالی است.

اهمیت تهیه صورت جریان وجوه نقد

- ارزیابی توانایی پرداخت بدهی و تعهدات مالی توسط شرکت

- بررسی نقدینگی، سلامت مالی و انعطافپذیری مالی شرکت

- ارزیابی توانایی شرکت در ایجاد نقدینگی و بررسی ریسکهای سرمایهگذاری

- تشخیص مشکلات بالقوه در مدیریت جریان نقدینگی شرکت

کاربرد صورت جریان وجوه نقد

صورت جریان وجوه نقد نسب به دیگر صورتهای مالی اطلاعات جزییتری از اطلاعات مالی و عملیاتی شرکت در اختیار مدیران و سهامداران قرار میدهد. گزارش مربوط به صورت جریان وجوه نقد به حسابداران و مدیران کمک میکند تا از عملیات مالی، سرمایهگذاری و تامین منابع مالی شرکت مطلع شوند و نسبت به عملکرد این سه بخش تصمیمگیری کنند.

همچنین صورت مالی جریان وجوه نقد جریانهای خروجی شرکت در طول یک دوره مالی را بررسی میکند

آموزش تهیه صورت جریان وجوه نقد

برای تهیه صورت جریان وجوه نقد معمولا از اطلاعات استخراج شده از صورت سود و زیان و ترازنامه شرکت استفاده میشود. اطلاعات صورت درآمد نشان میدهد که نقدینگی از چه منبعی و چگونه وارد شرکت شده است و اطلاعات ترازنامه تاثیر اطلاعات صورت درآمد بر حسابهای مختلف شرکت را نشان میدهد.

آموزش صورت جریان وجوه نقد به زبان ساده شامل مراحل زیر میشود:

- آمادهسازی اطلاعات اولیه

در ابتدا باید اطلاعاتی از ترازنامه دو دوره متوالی که شامل تغییرات حسابها است و اطلاعات صورت سود و زیان برای استخراج سود خالص شرکت و همچنین جزئیاتی از معاملات غیرنقدی جمعآوری و آماده شود.

- انتخاب روش تهیه صورت جریان وجوه نقد

بطور کلی تهیه صورت جریان وجوه نقد به دو روش زیر قابل انجام است:

√ صورت جریان وجوه نقد به روش مستقیم

در روش مستقیم، جریانهای ورودی و خروجی نقدی مستقیما از دفاتر حسابداری استخراج و گزارش میشود.

جریانهای نقدی ورودی ( دریافتهای نقدی از فروش کالا و خدمات، دریافتهای نقدی بابت سود سهام یا بهره)

جریانهای نقدی خروجی ( پرداختهای نقدی به تامین کنندگان، کارکنان، مالیات و بهره)

√ صورت جریان وجوه نقد به روش غیرمستقیم

روش غیرمستقیم با محاسبه سود خالص شروع میشود و با تعدیلات لازم برای معاملات غیرنقدی و تغییرات در حسابهای عملیاتی انجام میشود.

(شروع با سود خالص)

(انجام تعدلات لازم)

(محاسبه اقلام غیرنقدی مثل استهلاک، کاهش ارزش دارایی و سود و زیان فروش داراییها)

( ایجاد تغییرات در حسابهای جاری عملیاتی مانند حسابهای دریافتنی، موجودی کالا یا حسابهای پرداختنی)

تمامی موارد بالا در نرم افزار حسابداری پارسان قابل محاسبه است

- تهیه بخشهای اصلی صورت جریان وجوه نقد

در بالا گفیتم که صورت جریان وجوه نقد سه جز یا بخش اصلی دارد که در تهیه صورت وجوه نقد هر بخش را باید بصورت مجزا تهیه کرد

فعالتهای عملیاتی

- روش مستقیم : ثبت جریانهای ورودی و خروجی ناشی از فعالیتهیا عملیاتی

- روش غیرمستقیم : از سود خالص شروع شده و تعدیلات مربوطه اعمال میشود

فعالیتهای سرمایهگذاری

- جریانهای نقدی حاصل از خرید و فروش داراییهای بلند مدت شناسایی میشود . ورودی نقدی مانند ( فروش دارایی ثابت یا سرمایهگذاری) و خروجی نقدی مانند ( سرمایهگذاری جدید یا خرید دارایی جدید)

فعالیتهای تامین مالی

- جریانهای نقدی مرتبط با تامین مالی از طریق بدهی و حقوقو صاحبان سهام شناسایی میشود. ورودی نقدی مانند ( دریافت وام، صدور سهام) خروجی نقدی مانند ( بازپرداخت وامها، پرداخت سود سهام)

- محاسبه تغییرات خالص وجوه نقد : پس از تهیه صورت جریان وجوه نقد در هر جز از این صورت مالی، تغییرات خالص وجوه نقد را به صورت زیر محاسبه میکنیم

- محاسبه مجموع جریانهای نقدی از سه بخش عملیاتی، سرمایهگذاری و تامین مالی

- بررسی تغییر خالص وجوه نقد با تغییر در موجودی نقد و بانک ( تغییر خالص وجوه نقد = موجودی نقد پایان دوره – جوجودی نقد ابتدای دوره)

- ارائه صورت جریان وجوه نقد

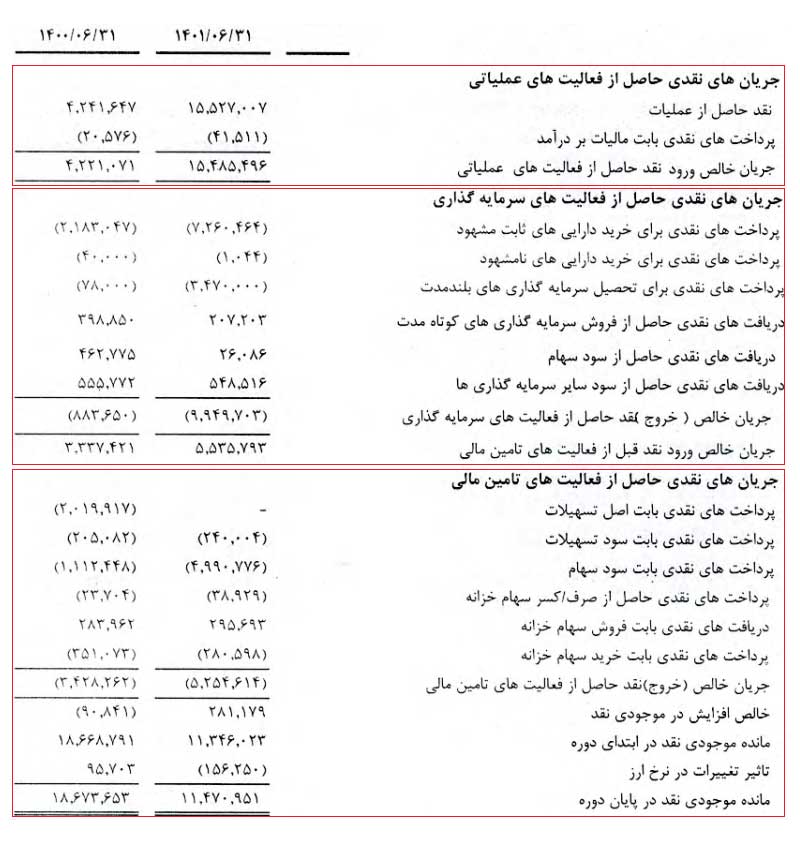

صورت جریان وجوه نقد تهیه شده را در یک فرمت استاندارد که در زیر آمده است ارائه میدهیم.

| صورت جریان وجوه نقد برا ی سال منتهی به (تاریخ) | ||

| بخش | جزئیات | مبلغ (واحد پولی) |

| جریانهای نقدی ناشی از فعالیتهای عملیاتی | دریافت نقدی از مشتریان، پرداخت نقدی به تامینکنندگان و کارکنان، پرداخت مالیات | |

| جریانهای نقدی ناشی از فعالیتهای سرمایهگذاری | خرید دارایی ثابت، فروش دراایی ثابت، سرماهیگذاریها | |

| جریانهای نقدی ناشی از فعالیتهای مالی | دریافت وام، بازپرداخت وام، پرداخت سود سهام | |

| تغییرات خالص وجوه نقد | ||

| موجودی نقد ابتدای دوره | ||

| موجودی نقد پایان دوره | ||

نمونه صورت جریان وجوه نقد

تفاوت صورت جریان وجوه نقد با صورت سود و زیان و ترازنامه چیست؟

سند صورت جریان وجوه نقد معمولا همراه با ترازنامه و صورت سود و زیان ارائه میشود تا تصویر کاملی از وضعیت مالی شرکت را ارائه دهد. اما هرکدام از این صورتهای مالی با هم تفاوتهایی دارند که در جدول زیر آمده است.

| ویژگی | صورت جریان وجوه نقد | صورت سود و زیان | ترازنامه |

| نوع اطلاعات | جریانهای نقدی واقعی | درآمدها و هزینهها | داراییها و بدهیها |

| دوره زمانی | طی یک دوره مشخص | طی یک دوره مشخص | در یک زمان مشخص |

| معاملات غیرنقدی | لحاظ نمیشود | بکار میرود | درنظر گرفته میشود |

| هدف | ارزیابی نقدینگی | بررسی سودآوری | تجزیه و تحلیل ساختار مالی |

| روش ارائه اطلاعات | تفکیک جریانهای نقدی عملیاتی، سرمایهگذاری و تامین مالی | جداسازی درآمد و هزینه | طبقهبندی داراییها ، بدهیها و حقوق سهام |

ارتباط سه صورت مالی تزارنامه، صورت جریان وجوه نقد و صورت سود و زیان

ترازنامه نقطه شروع و پایان وضعیت مالی است. تغییرات ترازنامه از طریق صورت جریان وجوه نقد قابل پیگیری است.

صورت سود و زیان تاثیر عملکرد مالی (سود و زیان) را بر وضعیت نقدی و سرمایهگذاری شرکت نشان میدهد.

جریان وجوه نقد ارتباط صورت سود و زیان ( سود حسابداری) با ترازنامه ( نقدینگی واقعی) را توضیح میدهد.

دموی رایگان نرم افزار حسابداری پارسان رو همین الان ببین!

در کمتر از ۲ دقیقه ثبتنام کن و یک جلسه مشاوره + دمو اختصاصی نرم افزار حسابداری بگیر.

نکات کلیدی در تهیه صورت جریان وجوه نقد

- همخوانی با ترازنامه : موجودی نقد در صورت جریان وجوه نقد باید با تغییرات موجودی نقد در ترازنامه مطابقت داشته باشد.

- تاکید بر نقدینگی واقعی : صورت مالی جریان وجوه نقد فقط معاملات نقدی را در نظر می گیرد و گزارش میدهد.

- مقایسه با سالهای گذشته : تجزیه و تحلیل صورت جریان وجوه نقد در سالههای مختلف باید انجام شود تا دیدگاه مفیدی درباره سلامت مالی شرکت ارائه دهد.