چرا دانستن حق بیمه کارفرما اهمیت دارد؟

چرا دانستن حق بیمه کارفرما اهمیت دارد؟ آیا میدانستید که در سال ۱۴۰۲ بیش از ۸۰ درصد از جریمههای سازمان تأمین اجتماعی مربوط به عدم پرداخت بهموقع حق بیمه کارفرما بوده است؟ بسیاری از کارفرمایان، به دلیل ناآگاهی از قوانین و محاسبات، مشمول جریمههای سنگین شدهاند. در سال ۱۴۰۳، با تغییرات جدید در نرخ بیمه، دانستن نحوه محاسبه حق بیمه و درصد سهم کارفرما بیش از هر زمان دیگری اهمیت دارد. در این مقاله، همه چیز درباره حق بیمه کارفرما در سال ۱۴۰۳، نحوه محاسبه آن، تفاوت سهم کارفرما و کارگر، و همچنین جرایم و قوانین مرتبط را بررسی خواهیم کرد.

حق بیمه کارفرما چیست؟

حق بیمه کارفرما مبلغی است که کارفرما موظف است، علاوه بر سهم کارگر، به سازمان تأمین اجتماعی پرداخت کند. این مبلغ بهعنوان پشتوانهای برای مزایای بازنشستگی، خدمات درمانی، بیمه بیکاری و سایر حمایتهای اجتماعی کارگران محسوب میشود.

سهم کارفرما در پرداخت حق بیمه چقدر است؟

علاوه بر سهم مشخصشده، کارفرما موظف است حق بیمه را بهصورت منظم و در مهلت مقرر پرداخت کند تا مشمول جریمههای تأخیر نشود. این مبلغ نهتنها برای پوشش خدمات بازنشستگی و درمانی کارگران اهمیت دارد، بلکه تأثیر مستقیمی بر سابقه بیمهای و حقوق بازنشستگی آنها خواهد داشت.

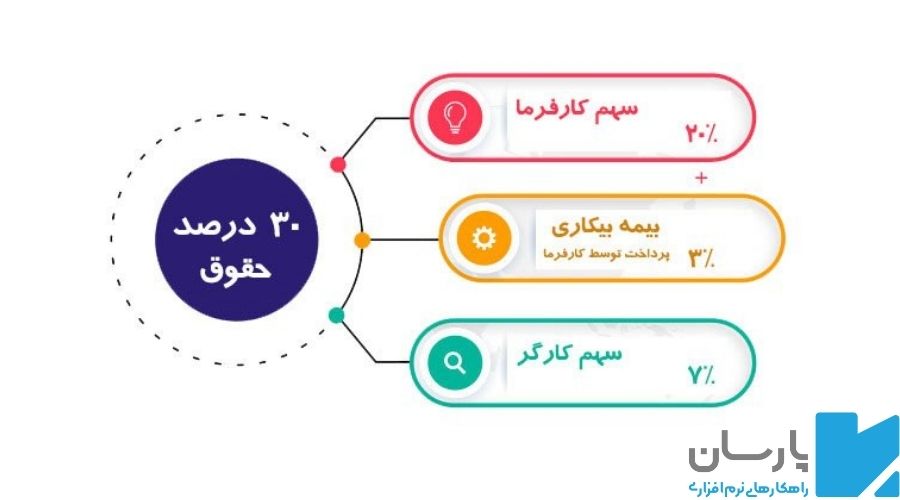

- سهم کارگر: ۷ درصد از حقوق ناخالص، که از حقوق او کسر میشود.

- سهم کارفرما: ۲۳ درصد از حقوق ناخالص، که کارفرما موظف به پرداخت آن است.

- بیمه بیکاری: ۳ درصد که تنها بر عهده کارفرما است.

مجموع این مبلغ به تأمین اجتماعی واریز میشود.

اهمیت پرداخت حق بیمه کارفرمایان:

پرداخت منظم حق بیمه کارفرما باعث بهرهمندی کارکنان از خدمات درمانی، بازنشستگی، بیمه بیکاری و سایر مزایا میشود. همچنین، این اقدام به پایداری کسبوکار، رضایت کارکنان و جلوگیری از جرایم قانونی کمک میکند.

حق بیمه کارفرما در سال ۱۴۰۳ چقدر است؟

با توجه به قوانین تأمین اجتماعی، نرخ حق بیمه کارفرما ۱۴۰۳ بدون تغییر نسبت به سال گذشته اعمال میشود. اما آگاهی از جزئیات پرداختی و نحوه محاسبه آن برای کارفرمایان ضروری است.

حق بیمه سهم کارفرما در سال ۱۴۰۳

بر اساس مقررات جدید، حق بیمه سهم کارفرما ۱۴۰۳ همچنان ۲۳ درصد از حقوق ناخالص کارکنان را شامل میشود. این مبلغ در کنار ۷ درصد سهم کارگر و ۳ درصد بیمه بیکاری، در مجموع ۳۰ درصد از حقوق ناخالص را تشکیل میدهد. پرداخت منظم این مبلغ، علاوه بر جلوگیری از جرایم تأمین اجتماعی، موجب بهرهمندی کارکنان از مزایای بازنشستگی و درمانی خواهد شد.

نکته مهم: برخی کارگاههای تولیدی یا استارتاپها ممکن است مشمول تخفیف در سهم بیمه کارفرما باشند. برای اطلاعات بیشتر باید به سازمان تأمین اجتماعی مراجعه کنید.

درصد حق بیمه سهم کارفرما

یکی از مهمترین هزینههای مرتبط با نیروی کار، پرداخت حق بیمه تأمین اجتماعی است. در سال ۱۴۰۳، کارفرمایان باید ۲۳٪ از حقوق ناخالص کارکنان را بهعنوان سهم خود پرداخت کنند. علاوه بر این، ۷٪ از حقوق کارگر برای بیمه تأمین اجتماعی از حقوق او کسر شده و ۳٪ دیگر نیز توسط کارفرما برای بیمه بیکاری پرداخت میشود. در مجموع، ۳۰٪ از حقوق ناخالص کارکنان بهعنوان حق بیمه در نظر گرفته میشود.

این میزان پرداختی، علاوه بر ایجاد پوششهای بیمهای برای کارکنان، یکی از تعهدات قانونی مهم کارفرمایان محسوب میشود که عدم رعایت آن میتواند منجر به جریمه و مشکلات حقوقی شود.

سهم هر بخش از پرداخت بیمه تأمین اجتماعی در سال ۱۴۰۳

| پرداختکننده | درصد سهم از حقوق ناخالص |

| کارگر | ۷% |

| کارفرما | ۲۳% |

| بیمه بیکاری | ۳% |

| مجموع کل |

۳۰% |

از آنجایی که مبلغ حق بیمه بر اساس حقوق پایه، مزایا، اضافه کاری و پاداش محاسبه میشود، تغییر در این موارد میتواند بر میزان نهایی پرداختی کارفرما تأثیر بگذارد.

نحوه محاسبه حق بیمه کارفرما

محاسبه دقیق حق بیمه برای کارفرمایان اهمیت زیادی دارد، زیرا تأثیر مستقیمی بر هزینههای کسبوکار و تعهدات قانونی آنها دارد. در ادامه نحوه محاسبه آن را بررسی میکنیم.

نحوه محاسبه بیمه سهم کارفرما

برای محاسبه حق بیمه تأمین اجتماعی، مبلغ حقوق و مزایا در درصدهای مشخصشده ضرب میشود. در سال ۱۴۰۳، سهم کارفرما از حق بیمه برابر با ۲۳ درصد حقوق ناخالص کارکنان است.

فرمول محاسبه حق بیمه:

مجموع حق بیمه: (حقوق و مزایا) × ۳۰%

سهم کارفرما: (حقوق و مزایا) × ۲۳%

مثال: اگر حقوق یک کارگر ۱۵ میلیون تومان باشد:

| عنوان | محاسبه | مبلغ (تومان) |

| سهم کارفرما | ۱۵,۰۰۰,۰۰۰ × ۲۳% | ۳,۴۵۰,۰۰۰ |

| سهم کارگر | ۱۵,۰۰۰,۰۰۰ × ۷% | ۱,۰۵۰,۰۰۰ |

| مجموع پرداختی | (۳۰% × ۱۵,۰۰۰,۰۰۰) | ۴,۵۰۰,۰۰۰ |

دموی رایگان نرم افزار حقوق و دستمزد رو همین الان ببین!

در کمتر از ۲ دقیقه ثبتنام کن و یک جلسه مشاوره + دمو اختصاصی نرم افزار حقوق و دستمزد بگیر.

عوامل مؤثر بر محاسبه حق بیمه

میزان حق بیمه پرداختی کارفرما تنها به حقوق پایه محدود نمیشود، بلکه برخی مزایا و دریافتیهای جانبی نیز در محاسبه آن لحاظ میشوند. در ادامه، تأثیر این عوامل را بررسی میکنیم:

- حقوق و دستمزد پایه: مبلغ اصلی بیمه بر اساس حقوق ناخالص ماهانه کارگر محاسبه میشود.

- اضافهکار، مزایا و پاداشها: ساعات اضافهکاری، پاداش عملکرد و برخی مزایای نقدی در محاسبه بیمه لحاظ میشوند و سهم بیمه را افزایش میدهند.

- حق مسکن و سایر مزایای جانبی: حق مسکن، حق اولاد و برخی مزایای نقدی دیگر نیز مشمول پرداخت بیمه هستند، اما برخی مزایای غیرنقدی مانند هزینه ایابوذهاب یا کمکهزینه غذا ممکن است معاف باشند. (هزینههایی مانند ایابوذهاب یا غذا اگر بهصورت نقدی پرداخت نشوند، مشمول بیمه نخواهند بود.)

نکته مهم: کارفرمایان باید در تنظیم قراردادهای کاری دقت کنند، زیرا برخی مزایا اگر بهصورت مستمر پرداخت شوند، در محاسبه حق بیمه لحاظ خواهند شد و میتوانند هزینههای بیمهای شرکت را افزایش دهند.

تفاوت سهم کارفرما و کارگر در پرداخت حق بیمه

تفاوت اساسی در نحوه پرداخت این سهمهاست؛ سهم کارگر مستقیماً از حقوق او کسر میشود، درحالیکه سهم کارفرما بهعنوان یک هزینه اضافی برعهده اوست.

سهم پرداختی هر طرف:

- کارگر: ۷٪ از حقوق ناخالص (کسر از حقوق ماهانه)

- کارفرما: ۲۳٪ از حقوق ناخالص (پرداخت توسط کارفرما)

- بیمه بیکاری: ۳٪ (تنها بر عهده کارفرما)

نکته مهم: پرداخت نشدن حق بیمه کارفرما باعث عدم اعتبار بیمه کارگر میشود، حتی اگر سهم ۷٪ او از حقوقش کسر شده باشد. این مسئله میتواند مشکلات قانونی جدی برای کارفرما ایجاد کند.

مزایای پرداخت حق بیمه توسط کارفرما

پرداخت منظم حق بیمه تأمین اجتماعی نهتنها تعهدی قانونی است، بلکه میتواند مزایای متعددی برای کارفرما و کارگران داشته باشد:

- پوشش درمانی و تأمین اجتماعی برای کارکنان – پرداخت بیمه، کارگران را تحت پوشش خدمات درمانی، مستمری بازنشستگی و بیمه بیکاری قرار میدهد.

- بهرهمندی از معافیتهای مالیات بر حقوق و تخفیفهای بیمهای – برخی کارفرمایان با پرداخت منظم بیمه، از تخفیفهای بیمهای و مشوقهای قانونی بهرهمند میشوند.

- جلوگیری از جرایم و مشکلات قانونی – عدم پرداخت حق بیمه میتواند منجر به جریمههای سنگین، توقیف اموال شرکت و مشکلات قضایی شود.

- افزایش امنیت شغلی کارگران و جلوگیری از مهاجرت نیروی کار – بیمه، نیروی کار را به ماندن در شرکت ترغیب کرده و از افزایش نرخ خروج کارکنان جلوگیری میکند.

پرداخت بهموقع بیمه، علاوه بر تأمین آینده کارکنان، به سود کارفرما نیز خواهد بود و از مشکلات مالی و حقوقی جلوگیری میکند.

عواقب عدم پرداخت حق بیمه:

عدم پرداخت حق بیمه کارفرما میتواند پیامدهای جدی مالی و حقوقی به همراه داشته باشد، از جمله:

- جریمههای مالی سنگین از سوی سازمان تأمین اجتماعی – در صورت تأخیر یا عدم پرداخت، ماهانه ۲٪ جریمه دیرکرد بر مبلغ بدهی اعمال میشود که میتواند هزینههای کارفرما را بهشدت افزایش دهد.

- انباشت بدهی و مشکلات حقوقی – بدهیهای بیمهای در صورت عدم تسویه، منجر به مسدود شدن حسابهای بانکی و حتی توقیف اموال شرکت خواهد شد.

- محرومیت کارگران از مزایای بیمهای – عدم پرداخت حق بیمه باعث میشود که کارگران از خدمات درمانی، مستمری بازنشستگی و بیمه بیکاری محروم شوند که این موضوع میتواند موجب نارضایتی و حتی شکایت کارگران شود.

عدم پرداخت بهموقع حق بیمه نهتنها هزینههای مالی بیشتری برای کارفرما ایجاد میکند، بلکه امنیت شغلی و رفاه کارگران را نیز به خطر میاندازد.

قوانین و جریمههای مرتبط با حق بیمه کارفرما

در صورت عدم پرداخت یا تأخیر در واریز حق بیمه کارفرما، سازمان تأمین اجتماعی جریمههای سنگینی اعمال میکند که میتواند مشکلات جدی مالی و حقوقی برای کسبوکارها ایجاد کند.

- جریمه تأخیر: ۲% جریمه ماهانه بر اساس مبلغ بدهی تا زمان تسویه کامل

- عدم پرداخت عمدی: احتمال برخورد قضایی، مسدود شدن حسابهای بانکی شرکت و محرومیت از برخی خدمات دولتی

- بدهی بیش از ۶ ماه: امکان توقیف اموال کارفرما و اعمال محدودیتهای قانونی در فعالیتهای تجاری

علاوه بر جریمههای ناشی از تأخیر در پرداخت بیمه، آگاهی از قوانین بیمه کارگری برای کارفرمایان ضروری است. جهت اطلاع از مقررات بیمه کارگران و تعهدات قانونی مربوطه، مقاله آموزش جامع محاسبه حقوق و دستمزد را مطالعه کنید.

همچنین کارفرمایان میتوانند با پرداخت منظم حق بیمه و در صورت بروز مشکل، استفاده از تسهیلات تقسیط بدهی، از تبعات قانونی و مالی جلوگیری کنند.

جمعبندی و پیشنهاد ویژه

پرداخت بیمه کارفرما نهتنها یک الزام قانونی است، بلکه نقش مهمی در تأمین امنیت شغلی کارکنان و پیشگیری از جریمههای سنگین دارد. اگر به دنبال محاسبه دقیق و بدون خطا در پرداخت بیمه هستید، پیشنهاد ما نرم افزار حقوق و دستمزد پارسان است. این نرمافزار با محاسبه خودکار بیمه سهم کارفرما و ارائه گزارشهای دقیق، به شما کمک میکند تا بدون نگرانی، تعهدات بیمهای خود را انجام دهید.

دموی رایگان نرم افزار حقوق و دستمزد رو همین الان ببین!

در کمتر از ۲ دقیقه ثبتنام کن و یک جلسه مشاوره + دمو اختصاصی نرم افزار حقوق و دستمزد بگیر.

سوالات متداول

1- حق بیمه سهم کارفرما در سال ۱۴۰۳ چند درصد است؟

سهم کارفرما ۲۳ درصد از حقوق ناخالص کارگر است.

2- آیا اضافهکار و پاداش در محاسبه حق بیمه لحاظ میشوند؟

بله، اضافهکار، پاداش و حق مسکن در محاسبه حق بیمه کارفرمایان تأثیر دارند.

3- چگونه میتوان حق بیمه پرداختی را محاسبه کرد؟

با استفاده از فرمول (حقوق ناخالص × ۳۰ درصد) یا از طریق نرمافزارهای حسابداری و منابع انسانی.