براساس قوانین ارزی بانک مرکزی که در سال 91 منتشر شده است، تمامی بانکها میتوانند سه نوع حساب پسانداز، جاری و سرمایهگذاری مدت دار را افتتاح کنند. حساب سپرده ارزی نوعی حساب بصورت قرضالحسنه جاری، پس انداز و سرمایه گذاری بلندمدت است که در آن بجای ریال از ارزهای خارجی مثل دلار، یورو، پوند و درهم امارت برای افتتاح حساب استفاده میشود و ضمن نگهداری ارز، با سود حاصل از سپرده میتوان ارزش دارایی ارزی خود را حفظ کرد.

سپرده ارزی چگونه حسابی است؟

دارندگان ارز با مراجعه به بانکها میتوانند منابع ارزی خود را در قالب حسابهای کوتاه مدت، جاری و بلندمدت سرمایهگذاری کنند و بانکها موظف هستند به هنگام برداشت از حساب سپرده ارزی عین ارز پسانداز شده را به مشتری تحویل دهند. سپرده ارزی برای حفظ ارزش داراییها در مقابل نوسانات بازار افتتاح میشود و به این حساب سپرده سود تعلق میگیرد. بانکها بخشی از سود سپرده ارزی (معادل 0.3 درصد از سود سپرده) را به عنوان کارمزد برداشت میکنند و مابقی را به عنوان سود حاصله از سپرده ارزی به سرمایهگذار پرداخت میکنند.

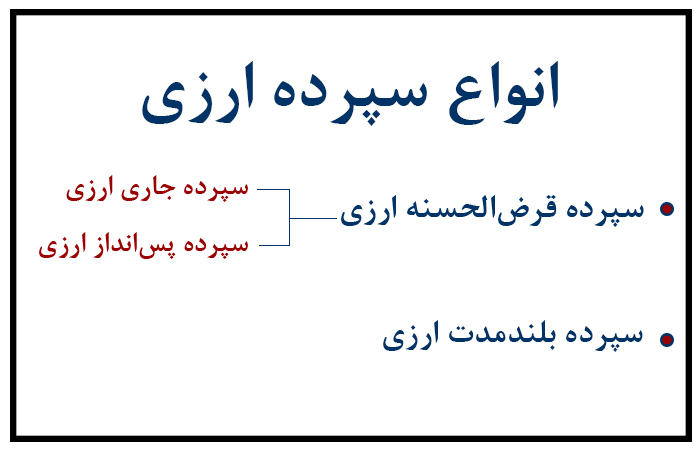

انواع حساب ارزی

مثل سپرده ریالی، سپرده ارزی هم انواع مختلفی دارد و بانکها با ارائه طرحهای مختلف سپردهگذاری به مشتریان این امکان را میدهند که برحسب نیاز خود سپرده مناسب را انتخاب و افتتاح کنند.

حسابهای ارزی قرضالحسنه و حسابهای سرمایهگذاری بلندمدت دو نوع اصلی حساب سپرده ارزی هستند که سپرده ارزی قرضهالحسنه به دو نوع سپردههای پس انداز و جاری تقسیم میشود.

- حسابهای قرضالحسنه ارزی

این نوع حسابهای ارزی که به دو نوع سپرده پس انداز و سپرده جاری تقسیم میشود، سودی به مشتری پرداخت نمیشود و این این نوع سپرده به منظور حفاظت از دارایی سپردهگذار در برابر نوسانات ارزی بازار فتتاح میگردد و هر زمانی که مشتری بخواهد میتواند کل سرمایه خود را برداشت کند.

در سپرده قرضالحسنه جاری، یک دسته چک در اختیار مشتری قرار میگیرد که عملیات بانکی ارزی خود را انجام دهد.

- حساب سپرده بلندمدت ارزی

در این نوع حساب، مشتری با هدف حفظ ارزش داراییهای خود و همچنین دریافت سود، اقدام به افتتاح سپرده بلندمدت ارزی میکند. مثل سپردههای بلندمدت ریالی، سود سپره بلندمدت ارزی بر مبنای نرخ مصوب و مدت سپردهگذاری به مشتری پرداخت میشود. همچنین سرمایهگذار تا پایان مدت سرمایهگذاری نمیتواند از وجه سپرده خود برداشت کند و در غیر اینصورت سپرده با نرخ شکست مواجه میشود.

سقف برداشت از حساب سپرده ارزی چقدر است؟

بانک مرکزی به منظور مبارزه با پولشویی، سقف برداشت از سپرده ارزی تعیین کرده است که مبلغ آن دقیق اعلام نشده است. بصورت کلی برداشت وجه از سپرده ارزی باید بصورتی باشد که در سپردههای قرضالحسنه مبلغ 100 دلار یا معادل آن به ارزهای دیگر در حساب باقی بماند و در سپرده بلندمدت ارزی، مبلغ 1000 دلار یا معادل آن به ارزهای دیگر در حساب باقی بماند.

در سپرده ارزی مدتدار مشتریان ملزم به رعایت عدم برداشت از حساب تا پایان مدت سپردهگذاری میباشند تا بانکها بتوانند از مزایای نگهداری سرمایه ارزی مشتریان بهره ببرند.

مدارک لازم برای افتتاح حساب ارزی

حسابهای سپرده ارزی معمولا توسط شرکتها و سازمانها باز میشود و بین حسابهای ارزی و حسابهای ریالی از نظر مدارک برای افتتاح حساب تفاوت چندانی وجود ندارد.

اشخاص حقیقی

-

- اصل شناسنامه و کارت ملی

- فرم تکمیل شده قرارداد افتتاح حساب و قبول شرایط حساب سپرده ارزی

- اصل و کپی سند محل اقامت

- داشتن حداقل موجودی ارزی برای افتتاح حساب

- عدم سوءسابقه در سیستم بانکی (نداشتن چک برگشتی و بدهی بانکی)

اشخاص حقوقی

-

- مدارک هویتی شرکت شامل اساسنامه، روزنامه رسمی، آگهی تاسیس اولیه، صورتجلسه مجمع عمومی مبنی بر آخرین تغییرات

2. اسناد و مدارک هویتی صاحبان امضای مجاز طبق اساسنامه شرکت و آخرین آگهی منتشر شده در روزنامه رسمی

3. تعهدنامه مبنی بر ارائه آخرین مدارک و اطلاعات مربوط به شرکت درصورت هرگونه تغییرات در اساسنامه

4. مدارک هویتی و نامه رسمی نماینده شرکت برای افتتاح حساب

5. تکمیل فرم قرارداد و قبول شرایط حساب سپرده ارزی

6. حداقل موجودی ارزی برای افتتاح حساب

- مدارک هویتی شرکت شامل اساسنامه، روزنامه رسمی، آگهی تاسیس اولیه، صورتجلسه مجمع عمومی مبنی بر آخرین تغییرات

مزایای حساب سپرده ارزی

- تنوع در ارزها

حسابهای سپرده ارزی را با انواع ارزهای خارجی میتوانید افتتاح کنید و از مزایای تبدیل دارایی خود به ارزهای مختلف بهره ببرید.

- امنیت دارایی

حسابهای ارزی کاملا امن هستند و از سرقت داراییهای شما جلوگیری میشود.

- مقاومت در برابر تورم

بدلیل استفاده از ارزهای جهانی در صندوق سرمایهگذاری ارزی، سرمایه شما در برابر تورم و نوسانات بازار محافظت میشود.

- تضمین برگشت اصل پول و سود

سپرده ارزی به شما تضمین برگشت اصل پول و سود حاصل از سرمایهگذاری را میدهد.

- امکان صادارت

با سپرده ارزی امکان صادرات حتی در شرایط تحریم برای شما فراهم است.

- انجام تراکنشهای تجاری و شخصی

از سپرده ارزی میتوان به عنوان یک ابزار مالی چندمنظوره استفاده کرد و تراکنشهای تجاری و شخصی را انجام داد.

معایب حساب ارزی

- کارمزد

برخی از بانکها در برابر خدماتی که ارائه میدهند ممکن است کارمزد بالایی دریافت کنند که سرمایه و سود حاصل از سپردهگذاری شما را به خطر میاندازد.

- تاثیر نوسانات ارزی

نوسانات بازار جهانی و تغییرات در نرخ ارزها تاثیر مستقیمی بر داراییهای ارزی دارد.

- کمبود نرخ سود

نرخ سود در حسابهای سپرده ارزی نسبت به حسابهای ریالی کمتر است.

- کارمزد تراکنشهای بینالمللی

کارمزد تراکنشهای بینالمللی با حسابهای ارزی ممکن است بالا باشد.

- نیاز به دانش مالی

برای افتتاح و بهرهبرداری از حسابهای ارزی نیاز به دانش و آگاهی کافی دارید.

دموی رایگان نرم افزار بازرگانی خارجی رو همین الان ببین!

در کمتر از ۲ دقیقه ثبتنام کن و یک جلسه مشاوره + دمو اختصاصی نرم افزار بازرگانی بگیر.

مقررات و شرایط برداشت از سپرده ارزی

بخشنامه بانک مرکزی در شهریور 1397، بانکها را موظف به پرداخت اصل و سود سپرده ارزی بصورت همان ارز سپرده شده به بانک میکند.

برمبنای مقررات و شرایط بخشنامه سپرده گیری ارزی که از طرف بانک مرکزی ابلاغ شده است، بانکها مجاز هستند سپردهگیری ارزی را در قالب ارزهای یورو، درهم امارات و دلار با سود سالیانه به ترتیب 4,2,3 افتتاح کنند و اصل سود ارزی را به اسکناس ارز سپردهگذاری شده پرداخت کنند. در نتیجه افتتاح سپرده ارزی راه مطمئنی برای حفاظت از سرمایه در برابر نوسانات بازار محسوب میشود و از طرفی دیگر در زمان دریافت و برداشت از حساب ارزی خود، همان اسکناسی ارزی که سپرده شده است تحویل داده میشود.

دوره سپردهگذاری ارزی یکساله است و چنانچه مشتری تمایل داشته باشد با موافقت بانک مرکزی میتوان این دوره را تمدید کرد.

کلام آخر

حساب سپرده ارزی یک سرمایهگذاری بصورت جاری و بلندمدت است که اسکناسهای ارز خارجی از متقاضی دریافت میشود و به هنگام پرداخت سود یا اصل پول، همان ارز به مشتری تحویل داده میشود.

7 نظر در “مزایا و معایب حساب سپرده ارزی”

ممنون از مقاله عالیتون،راهکارهایی که ذکر کرده بودید عالی بود و واقعا سپرده ارزی خیلی میتونه از افت ارزش سرمایه جلوگیری کنه اما لطفا راه های کسب درآمد دلاری که در دراز مدت هم پایدار باشند رو باهامون درمیان بگذارید.

من خودم به بازارهای معاملاتی بین المللی مثل فارکس علاقه مند هستم و ترجیحم اینه که مقداری سرمایه در فارکس داشته باشم و از سود ها سرمایه گذاری کنم.

خوشحال میشم تجربه و نظرتون رو با من درمیان بگذارید.

سلام. ممنون بابت توجه اتون

ما در زمینه نرم افزارهای سازمانی فعالیت داریم که برحسب ماهیت نرم افزارها موضوعات مورتبط را مورد بررسی قرار می دهیم و متاسفانه در حوزه بازارهیا مالی و فارکس اطلاعاتی در دست نداریم

سلام ممنون از حسن توجه اتون

ما در زمینه ارائه نرم افزارهای سازمانی فعالیت داریم و تخصصی در زمینه بازارهای مالی نداریم متاسفانه

از توضیحات جامع و مفیدتون واقعاً سپاسگزارم

اطلاعاتی که دربارهی حسابهای سپرده ارزی و مزایا و معایب آنها ارائه دادید، به من کمک کرد تا درک بهتری از این نوع سرمایهگذاری پیدا کنم.

شما بانک خاصی رو برای افتتاح حساب سپرده ارزی پیشنهاد میکنید؟

وبینارهایی برای آموزش نحوه مدیریت این نوع حسابها دارید؟ آیا تجربهای از نوسانات ارزی و تأثیر آن بر سرمایهگذاریهای ارزی دارید؟ لطفا اگر کلاس آنلاین یا منتور با تجربه برای آموزش بازارهای مالی رو میشناسید بهم معرفی کنید .

سلام. ممنون بابت حسن توجه اتون

ما در زمینه ارائه نرم افزارهای سازمانی فعالیت درایم و تخصصی در بازرهای مالی نداریم متاسفانه

ممنون از دیدگاه و راه خوبی که بیان کردید

ببخشید راه دیگه ای هم هست که بخوایم هم پولمون به دلار ارزشش حفظ باشه و هم بتونیم افزایشش بدیم؟مثل ترید

ممنون میشم راهنماییم کنید

سلام. ممنون بابت توجه اتون

ما در زمینه نرم افزارهای سازمانی فعالیت داریم و در زمینه بازارهای سرمایه اطلاعات چندانی نداریم متاسفانه