چرا شناخت تفاوت حسابداری و حسابرسی برای شرکتها ضروری است؟

در دنیای پررقابت امروز، موفقیت سازمانها بیش از هر زمان دیگری وابسته به مدیریت مالی دقیق، شفاف و کارآمد است. عملکرد مالی یک شرکت، ستون فقرات تصمیمگیریهای کلان و بقای اقتصادی آن محسوب میشود. در این میان، شناخت تفاوت حسابداری و حسابرسی برای مدیران، سرمایهگذاران و ذینفعان حیاتی است؛ زیرا این دو حوزه، هرچند بهظاهر مشابهاند، اما در هدف، ساختار، مسئولیت و اثرگذاری تفاوتهای بنیادینی دارند.

حسابداری به عنوان زبان مالی سازمان، دادهها و رویدادهای اقتصادی را ثبت، طبقهبندی و گزارش میکند. این اطلاعات، پایه اصلی تصمیمسازیهای داخلی و گزارشدهی به نهادهای قانونی را فراهم میآورند.

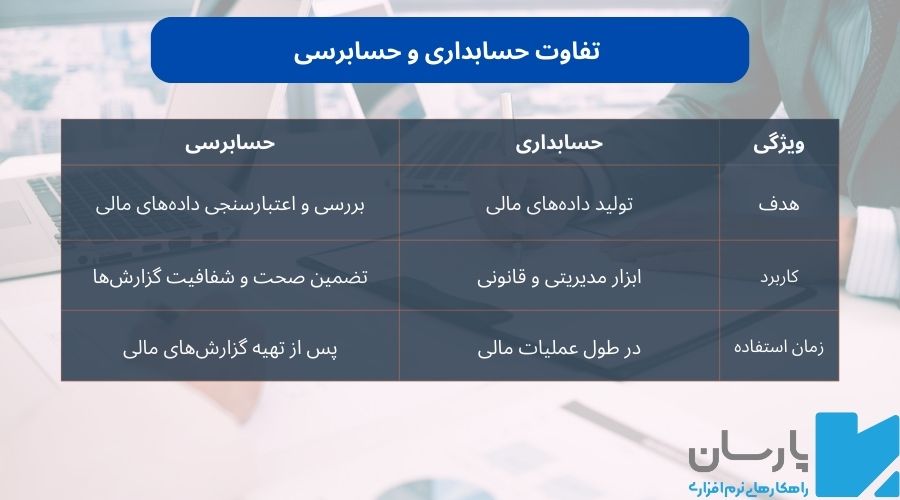

حسابرسی با نگاهی ارزیابانه و مستقل، صحت و اعتبار این گزارشها را بررسی میکند تا از صحت عملکرد مالی اطمینان حاصل شود.

بدون درک دقیق از این تفاوت، امکان بروز خطا در تصمیمگیری، کاهش شفافیت و افزایش ریسکهای مالی و حقوقی وجود دارد. این مقاله با تمرکز بر تعریف، وظایف، اهداف و ساختار هر دو حوزه، به بررسی جامع تفاوت حسابداری و حسابرسی میپردازد تا مدیران بتوانند سیستم مالی یکپارچهتری را طراحی و اجرا کنند.

حسابداری چیست و چه نقشی در شرکتها دارد؟

حسابداری، بهعنوان یکی از پایهایترین عناصر مدیریت مالی، فرایندی سیستماتیک و ساختاریافته برای ثبت، طبقهبندی، خلاصهسازی و تحلیل اطلاعات مالی است. این فرآیند به شرکتها کمک میکند تا تصویری دقیق از وضعیت مالی خود داشته باشند و بتوانند در زمان مناسب، تصمیمهای آگاهانه و استراتژیک اتخاذ کنند.

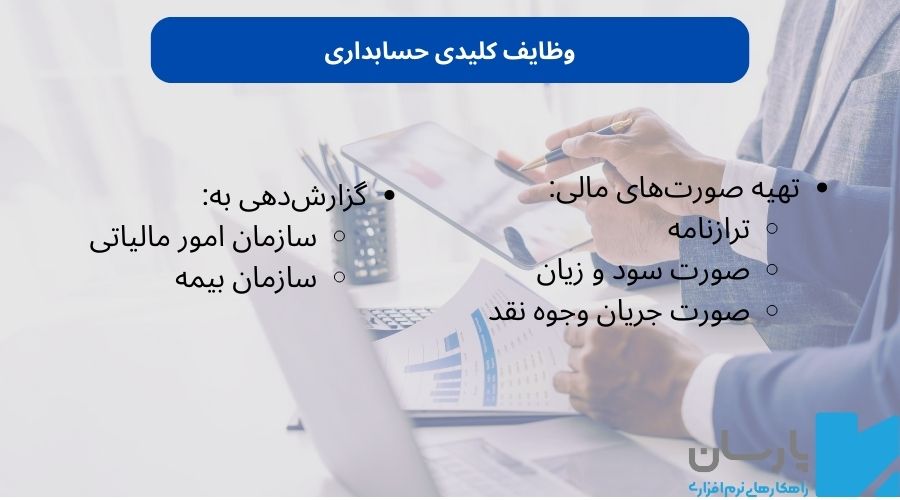

نقش حسابداری تنها به ثبت رویدادهای مالی محدود نمیشود؛ بلکه تهیه صورتهای مالی مانند ترازنامه، صورت سود و زیان، و جریان وجوه نقد نیز از وظایف کلیدی آن است. این اطلاعات نهتنها برای استفاده مدیران داخلی اهمیت دارد، بلکه مبنای گزارشدهی به نهادهای نظارتی مانند سازمان امور مالیاتی و بیمه نیز بهشمار میرود.

در پاسخ به این پرسش رایج که تفاوت حسابداری و حسابرسی چیست؟ باید گفت حسابداری به تولید دادههای مالی میپردازد، درحالیکه حسابرسی وظیفه بررسی و اعتبارسنجی این دادهها را بر عهده دارد.

درک صحیح از نقش حسابداری در شرکتها، بهویژه در مقایسه با حسابرسی، میتواند به بهبود ساختار مالی، افزایش شفافیت و کاهش خطاهای محاسباتی کمک کند. این تفاوتها زمانی بیشتر نمایان میشوند که سازمان در مرحله توسعه، جذب سرمایه یا ورود به بازارهای جدید قرار دارد.

وظایف حسابداران در سازمانها چیست؟

حسابداران نقشی کلیدی در حفظ سلامت مالی سازمان ایفا میکنند و وظایف آنها بسیار فراتر از ورود اطلاعات ساده است. هر فعالیت اقتصادی در سازمان، از کوچکترین خرید تا بزرگترین سرمایهگذاری، باید بهدرستی ثبت و تحلیل شود، و این مسئولیت بر عهده واحد حسابداری است. از این منظر، دقت و نظم حسابدار مستقیماً بر اعتبار گزارشهای مالی شرکت اثر میگذارد.

علاوه بر ثبت روزانه تراکنشها، حسابداران موظف به کنترل جریان نقدی، نظارت بر وضعیت حسابهای دریافتنی و پرداختنی، و تهیه گزارشهای تحلیلی دورهای برای مدیران هستند. یکی دیگر از وظایف مهم آنها، بررسی مغایرتهای مالی و اصلاح اسناد ناقص یا اشتباه است، که در نهایت باعث کاهش ریسکهای مالی میشود.

در فرآیندهای پایان دوره، مانند بسته شدن حسابها یا تنظیم اسناد برای حسابرسی، نقش حسابدار بسیار حیاتی است. همچنین، تعامل با واحدهای منابع انسانی، فناوری اطلاعات، و مدیریت ارشد برای بهینهسازی فرآیندهای مالی از جمله وظایف راهبردی این حوزه است. درواقع، حضور یک تیم حسابداری حرفهای، زیرساختی برای شفافیت، انضباط و تصمیمگیری دقیق در کسبوکار محسوب میشود.

نرم افزار حسابداری پارسان | بهترین نرم افزار حسابداری شرکتی

اهداف حسابداری در سطح شرکتی

حسابداری در سطح سازمانی تنها یک ابزار اجرایی نیست؛ بلکه یک سیستم اطلاعاتی حیاتی برای مدیریت اثربخش شرکتها بهشمار میرود. یکی از اهداف کلیدی حسابداری، ارائه اطلاعات مالی دقیق و بهموقع برای تصمیمسازی است. مدیران با تکیه بر دادههای حسابداری میتوانند بودجهبندی کنند، ریسکها را تحلیل کرده و در مسیر توسعه، سرمایهگذاری یا کاهش هزینهها حرکت کنند.

هدف دوم حسابداری، پاسخگویی شفاف به نهادهای قانونی و حاکمیتی است. سازمان امور مالیاتی، تأمین اجتماعی، بانکها و دیگر نهادها نیاز به گزارشهای مالی استاندارد و معتبر دارند. عدم دقت یا تأخیر در ارائه این اطلاعات میتواند منجر به جریمههای سنگین یا کاهش اعتبار سازمان شود.

از سوی دیگر، حسابداری نقش مهمی در اطلاعرسانی مالی به ذینفعان داخلی و خارجی دارد. تهیه گزارشهای تحلیلی برای مدیران ارشد، ارائه اطلاعات سود و زیان به سهامداران، و شفافسازی وضعیت مالی برای سرمایهگذاران بالقوه، همگی بخشی از اهداف راهبردی این حوزهاند. در نهایت، حسابداری به تقویت شفافیت، افزایش اعتماد و ایجاد زیرساختی قابل اتکا برای رشد پایدار سازمان کمک میکند.

حسابرسی چیست و چگونه به کسبوکار کمک میکند؟

حسابرسی، یکی از ارکان کلیدی در نظام کنترل و ارزیابی مالی سازمانهاست. این فرآیند با بررسی دقیق سوابق مالی، روشهای حسابداری و رویههای اجرایی، بهدنبال ارزیابی عینی از درستی، شفافیت و سازگاری اطلاعات مالی شرکت با استانداردهای حسابداری و قوانین مربوطه است.

برخلاف تصور عمومی که حسابرسی را صرفاً یک الزام قانونی میداند، این فرایند میتواند ارزشآفرین باشد. گزارشهای حسابرسی معتبر، اعتماد سرمایهگذاران، اعتباردهندگان و ذینفعان خارجی را نسبت به سازمان افزایش میدهند. در فضای رقابتی و متغیر کسبوکار، این اعتماد میتواند عاملی تعیینکننده در جذب منابع مالی یا ورود به بازارهای جدید باشد.

از دیگر مزایای حسابرسی میتوان به شناسایی نقاط ضعف در سیستمهای کنترلی، بهینهسازی فرآیندهای مالی، و کاهش احتمال تقلب و اشتباهات اشاره کرد. شرکتهایی که بهصورت پیشگیرانه از نتایج حسابرسی برای بهبود عملکرد خود استفاده میکنند، معمولاً ریسکهای عملیاتی کمتری را تجربه مینمایند.

در نهایت، حسابرسی ابزاری استراتژیک برای تضمین سلامت مالی، افزایش پاسخگویی مدیریتی و ارتقاء شفافیت درونسازمانی محسوب میشود.

حسابرسی داخلی و خارجی در شرکتها

در شرکتها حسابرسی بهطور کلی به دو نوع داخلی و خارجی تقسیم میشود که هر یک نقش متفاوت اما مکملی در تضمین سلامت مالی و عملیاتی سازمان ایفا میکنند.

بهطور معمول حسابرسی داخلی توسط واحدی مستقل در داخل سازمان یا با همکاری مشاوران متخصص انجام میشود. تمرکز این نوع حسابرسی بر بررسی کنترلهای داخلی، ارزیابی کارایی فرآیندهای مالی و شناسایی نقاط آسیبپذیر در ساختار سازمانی است. حسابرسی داخلی نهتنها تخلفات یا اشتباهات احتمالی را شناسایی میکند، بلکه فرصتهایی برای بهبود رویهها و ارتقاء اثربخشی عملیاتی پیشنهاد میدهد. این فرایند به مدیران کمک میکند پیش از آنکه مشکلات به مسائل قانونی یا مالی جدی تبدیل شوند، آنها را شناسایی و اصلاح کنند.

در مقابل، حسابرسی مستقل (خارجی) توسط مؤسسات حرفهای و مورد تأیید قانونی انجام میشود. هدف اصلی این نوع حسابرسی، ارائه اطمینان به ذینفعان خارجی—مانند سهامداران، بانکها، سرمایهگذاران و نهادهای نظارتی—در خصوص درستی، شفافیت و انطباق صورتهای مالی با استانداردهای پذیرفتهشده است.

ترکیب این دو نوع حسابرسی، ابزار مؤثری برای ارتقاء شفافیت، کنترل ریسک و افزایش اعتماد عمومی به عملکرد مالی سازمان محسوب میشود.

دموی رایگان نرم افزار حسابداری پارسان رو همین الان ببین!

در کمتر از ۲ دقیقه ثبتنام کن و یک جلسه مشاوره + دمو اختصاصی نرم افزار حسابداری بگیر.

خروجی حسابرسی

خروجی نهایی فرآیند حسابرسی، صرفاً یک گزارش نیست، بلکه سندی رسمی، معتبر و بیطرفانه است که بازتابدهنده واقعیت مالی و عملیاتی شرکت در یک بازه زمانی مشخص است. این گزارش، بهویژه در حسابرسی مستقل، برای گروهی گسترده از ذینفعان از جمله سهامداران، بانکها، سرمایهگذاران و نهادهای نظارتی اهمیت ویژهای دارد. هدف اصلی، ایجاد اطمینان نسبت به شفافیت، صحت و انطباق گزارشهای مالی با اصول پذیرفتهشده حسابداری است.

فراتر از بررسی ارقام، حسابرسی میتواند تخلفات مالی، اشتباهات سیستمی یا ضعف در کنترلهای داخلی را شناسایی کند. این تحلیلها اغلب همراه با پیشنهادهای اصلاحی و راهکارهای بهبود ارائه میشوند که میتواند مسیر پیشگیری از تکرار خطاها را برای شرکت هموار کند. به همین دلیل، حسابرسی نهتنها یک ابزار نظارتی، بلکه ابزاری راهبردی برای مدیریت ریسک است.

در نهایت، گزارش حسابرسی مثبت و بدون بند مهم میتواند اعتماد بازار، تسهیلاتدهندگان مالی و سازمانهای دولتی را جلب کند. این اعتماد، بهویژه در زمان جذب سرمایه، ورود به بورس یا شرکت در مناقصات دولتی، مزیتی رقابتی برای سازمان ایجاد خواهد کرد.

مقایسه حسابداری و حسابرسی از منظر مدیریت شرکت

درک تفاوت حسابداری و حسابرسی از دیدگاه مدیریت، به تصمیمگیرندگان کمک میکند تا نقش هر یک از این دو حوزه را بهدرستی در استراتژیهای مالی سازمان تعریف کنند. جدول زیر، یک نگاه مقایسهای و کاربردی به تفاوتهای کلیدی این دو حوزه ارائه میدهد؛ از اهداف و نقش آنها در سازمان گرفته تا خروجی نهایی و نحوه اجرا.

حسابداری بیشتر درگیر عملیات روزمره مالی و تولید گزارشهایی برای استفاده داخلی و قانونی است، درحالیکه حسابرسی با نگاهی مستقل و نظارتی، صحت و شفافیت همین گزارشها را ارزیابی میکند.

مدیران با استفاده از این جدول میتوانند بهتر تصمیم بگیرند که در چه زمانی به تقویت تیم حسابداری نیاز دارند و چه زمانی باید حسابرسی را بهعنوان ابزار کنترل و اعتمادسازی بهکار گیرند. این مقایسه شفاف، چارچوب مشخصی برای طراحی ساختار مالی کارآمد در سازمان فراهم میکند.

جدول مقایسهای: تفاوت حسابداری و حسابرسی چیست؟

| ویژگیها | حسابداری | حسابرسی |

| هدف | ثبت و گزارشدهی اطلاعات مالی | بررسی صحت و اعتبار اطلاعات مالی |

| نقش اصلی | عملیاتی و اجرایی | نظارتی و ارزیابانه |

| زمان انجام | روزانه و مستمر | دورهای (معمولاً سالانه یا فصلی) |

| خروجی نهایی | صورتهای مالی، گزارشهای داخلی | گزارش حسابرسی مستقل یا داخلی |

| مسئولیت انجام | تیم حسابداری شرکت | حسابرسان داخلی یا شرکت حسابرسی مستقل |

جدول مقایسهای: تفاوت حسابدار و حسابرس چیست؟

| ویژگیها | حسابدار | حسابرسی |

| هدف | ثبت و گزارشدهی اطلاعات مالی | بررسی صحت و اعتبار اطلاعات مالی |

| وظایف اصلی | ثبت تراکنشها، تهیه صورتهای مالی، کنترل نقدینگی | ارزیابی و تحلیل صورتهای مالی، شناسایی تخلفات |

| نوع فعالیت | اجرایی و روزانه | ارزیابانه و دورهای |

| مسئولیتها | ثبت و طبقهبندی دادههای مالی، نظارت بر انطباق | بررسی و تایید صحت گزارشهای مالی |

| خروجی نهایی | صورتهای مالی، گزارشهای داخلی | گزارش حسابرسی داخلی یا مستقل |

| زمانبندی | مستمر و در طول سال | دورهای (معمولاً سالانه یا فصلی) |

| تمرکز اصلی | گزارشدهی به نهادهای داخلی و نظارتی | ارزیابی و بررسی مستقل از اطلاعات مالی |

| ارتباط با سازمان | ارتباط مستقیم با تیمهای داخلی و مدیران | ارتباط با مدیران ارشد و نهادهای خارجی |

| نقش در شفافیت | ارائه اطلاعات دقیق و بهموقع برای تصمیمسازی | تضمین صحت و شفافیت گزارشهای مالی |

در چه شرایطی حسابرسی برای شرکتها حیاتی میشود؟

- برنامههای جذب سرمایه یا ورود به بورس: برای جلب اعتماد سرمایهگذاران و ارائه اطلاعات مالی معتبر و شفاف، گزارشهای حسابرسیشده از اهمیت ویژهای برخوردارند. این گزارشها به سرمایهگذاران اطمینان میدهند که اطلاعات مالی شرکت دقیق و بیطرفانه است.

- شراکتهای بینالمللی یا دولتی: در همکاری با نهادهای خارجی یا دولتی، شفافیت کامل در امور مالی و گزارشدهی الزامی است. این نهادها معمولاً خواستار ارائه گزارشهای حسابرسیشده بهمنظور بررسی وضعیت مالی دقیق و پایبندی به استانداردهای بینالمللی هستند.

- بازبینی عملکرد واحد مالی پس از رشد یا ادغام: پس از فرآیندهای رشد یا ادغام، ارزیابی مجدد و حسابرسی عملکرد مالی شرکت بهمنظور اطمینان از تطابق با استانداردهای حسابداری و ارزیابی ساختار جدید ضروری است. این کار کمک میکند تا مشکلات بالقوه شناسایی و اصلاح شوند.

- جلوگیری از تخلف مالیاتی و جریمه: حسابرسی دقیق و منظم میتواند احتمال اشتباهات مالیاتی را کاهش دهد و در صورت بروز مشکلات مالیاتی، دفاع قانونی مؤثرتری فراهم آورد. این امر از جریمههای مالیاتی احتمالی جلوگیری کرده و باعث حفظ اعتبار شرکت میشود.

چگونه سیستم حسابداری و حسابرسی را یکپارچه مدیریت کنیم؟

برای ایجاد پیوستگی و هماهنگی بهتر بین سیستمهای حسابداری و حسابرسی در یک سازمان، مدیران مالی باید اقداماتی را بهطور سیستماتیک و منظم در پیش بگیرند. این اقدامات نهتنها به بهبود عملکرد مالی شرکت کمک میکند، بلکه فرآیندهای حسابرسی را نیز شفافتر و کارآمدتر میسازد. به همین منظور، در ادامه به برخی از راهکارهای اجرایی مهم برای یکپارچهسازی این سیستمها اشاره خواهیم کرد که مدیران مالی باید در نظر بگیرند.

راهکارهای اجرایی برای مدیران مالی

- استفاده از نرمافزارهای یکپارچه مالی: بهمنظور ارتقاء کارایی و کاهش خطاهای انسانی، استفاده از نرمافزارهای یکپارچه مالی مانند سپیدار، راهکاران، یا سیستمهای ERP بینالمللی ضروری است. این نرمافزارها قادرند تمامی فرآیندهای مالی، حسابداری و حسابرسی را بهصورت متمرکز و هماهنگ مدیریت کنند.

- تعیین نقش شفاف برای حسابداران و حسابرسان: یکی از اصول حیاتی در یکپارچگی سیستمهای حسابداری و حسابرسی، تعیین دقیق و شفاف نقشها و مسئولیتهاست. این اقدام از تداخل وظایف، تضاد منافع و مسئولیتپذیری غیرمستقیم جلوگیری میکند و به هر کدام از اعضای تیم اجازه میدهد تا در چارچوب مشخص به انجام وظایف خود بپردازند.

- آمادهسازی مستندات بهصورت مرحلهای: ایجاد یک سیستم منظم برای بایگانی و نگهداری اسناد مالی، صورتحسابها و مدارک مرتبط، از اهمیت ویژهای برخوردار است. این مستندات باید بهطور مستمر و مرحلهای بهروز شوند تا امکان دسترسی سریع و بررسی دقیق در مواقع نیاز فراهم شود.

- مشاوره با شرکتهای تخصصی خدمات مالی: در شرایط حساس و کلیدی، مشاوره با شرکتهای تخصصی خدمات مالی و حسابداری میتواند به مدیران مالی کمک کند تا از تجربیات و دانش کارشناسان برای تصمیمگیریهای مهم و استراتژیک بهرهمند شوند. این همکاریها همچنین میتواند به کاهش ریسکهای مالی و بهبود فرآیندهای حسابرسی کمک کند.

جمعبندی: تفاوت حسابداری و حسابرسی چیست و اهمیت یکپارچگی آنها برای شرکتها

در دنیای امروز، مدیریت مالی شفاف و دقیق برای موفقیت سازمانها ضروری است. تفاوتهای مهم بین حسابداری و حسابرسی، که بهنظر مشابه میرسند، در هدف، فرآیند و نقش آنها در سازمان نمایان میشود. حسابداری مسئول ثبت و گزارشگیری اطلاعات مالی است و به مدیران کمک میکند تا تصمیمات استراتژیک بگیرند. در مقابل، حسابرسی با ارزیابی مستقل صحت این اطلاعات، شفافیت و اعتماد در سازمان را افزایش میدهد.

حسابداری بهعنوان فرایند تولید دادههای مالی، در حالی که حسابرسی به بررسی اعتبار این دادهها میپردازد. این دو فرآیند بهطور مکمل عمل کرده و از بروز اشتباهات و تخلفات جلوگیری میکنند. در شرایطی مانند جذب سرمایه، ورود به بورس، شراکتهای بینالمللی یا دولتی و بررسی عملکرد مالی پس از ادغام، حسابرسی اهمیت ویژهای پیدا میکند؛ زیرا گزارشهای حسابرسیشده به اعتماد و اطمینان نهادهای خارجی کمک میکند.

برای یکپارچهسازی این دو سیستم، مدیران مالی باید از نرمافزارهای یکپارچه مالی، تعیین نقشهای شفاف برای حسابداران و حسابرسان، و مستندسازی منظم استفاده کنند. مشاوره با شرکتهای تخصصی مالی نیز میتواند به بهبود عملکرد و کاهش ریسکها کمک کند.

با این اقدامات، شرکتها میتوانند سیستم مالی یکپارچهای ایجاد کنند که به افزایش شفافیت، کاهش ریسکهای مالی و حقوقی و تقویت اعتماد در بازار کمک کند.

دموی رایگان نرم افزار حسابداری پارسان رو همین الان ببین!

در کمتر از ۲ دقیقه ثبتنام کن و یک جلسه مشاوره + دمو اختصاصی نرم افزار حسابداری بگیر.

سوالات متداول مدیران (FAQ)

آیا حسابدار شرکت میتواند حسابرس آن هم باشد؟

خیر. این موضوع باعث تضاد منافع میشود. حسابرس باید شخص یا نهادی مستقل از تیم حسابداری باشد.

چه نوع حسابرسی برای شرکت من مناسب است؟

بسته به اندازه و نوع فعالیت شرکت، ممکن است به حسابرسی داخلی، خارجی یا هر دو نیاز داشته باشید.

هزینه حسابرسی سالانه چگونه تعیین میشود؟

بر اساس حجم عملیات مالی، پیچیدگی ساختار شرکت و میزان مستندسازی موجود.

چگونه بفهمم تیم حسابداری ما آماده حسابرسی است؟

بررسی چکلیست آمادگی حسابرسی و وجود مدارک و گزارشهای مالی کامل، اولین قدم است.