نقش حیاتی حسابرسی داخلی در سازمانها

در دنیای پیچیده و رقابتی کسبوکار امروز، سازمانها برای حفظ مزیت رقابتی و مقابله با تهدیدهای داخلی و خارجی نیازمند ابزارهایی دقیق و ساختاریافته هستند. یکی از این ابزارها، حسابرسی داخلی است که نقش مهمی در تقویت سیستمهای کنترل داخلی، بهینهسازی فرآیندها، شفافیت مالی و اطمینان از تحقق اهداف استراتژیک دارد.

اهمیت حسابرسی داخلی در پیشگیری از تخلفات مالی

تخلفات مالی و سوءاستفادههای منابع سازمانی میتوانند منجر به خسارات جبرانناپذیری شوند. حسابرسی داخلی در کنار فرایندهای حسابداری و مالی با بررسی مداوم فعالیتها و شناسایی ریسکها، مانع بروز تخلفات و فساد درونسازمانی میشود. سازمانهایی که از حسابرسی داخلی استفاده میکنند، توانایی بیشتری در کشف بهموقع ناهنجاریها دارند.

آمارهای جهانی درباره تأثیر حسابرسی داخلی

بر اساس مطالعات انجامشده توسط موسسات تحقیقاتی مانند PwC و IIA، بیش از 75 درصد از مدیران ارشد سازمانهای موفق، حسابرسی داخلی را یکی از عوامل کلیدی پایداری و رشد سازمان خود میدانند. همچنین، تحقیقات نشان میدهد که شرکتهایی با ساختار حسابرسی داخلی مؤثر، نرخ بازگشت سرمایه بالاتری داشته و میزان تخلفات گزارششده در آنها به طور میانگین 30 درصد کمتر است.

حسابرسی داخلی چیست؟

حسابرسی داخلی فرآیندی منظم، مستقل و هدفگراست که برای ارزیابی و بهبود اثربخشی فرآیندهای حاکمیتی، مدیریت ریسک و کنترلهای داخلی سازمان طراحی شده است. این فعالیت علاوه بر بررسی، نقش مشاور نیز دارد و کمک میکند تا سازمان با دیدی جامعتر به فرآیندهای خود نگاه کند.

تفاوت حسابرسی داخلی با حسابرسی خارجی (مستقل)

تفاوت اصلی حسابرسی داخلی با حسابرسی خارجی در محل و هدف انجام آن است. حسابرسی داخلی توسط واحدی درونسازمانی صورت میگیرد که مستقیماً به مدیرعامل یا کمیته حسابرسی گزارش میدهد. در مقابل، حسابرسان خارجی مستقل از سازمان بوده و وظیفه دارند در مورد صحت صورتهای مالی اظهارنظر کنند.

| ویژگی | حسابرسی داخلی | حسابرسی خارجی یا مستقل |

| محل انجام | درون سازمان | خارج از سازمان |

| هدف اصلی | ارزیابی و بهبود فرآیندها، کنترلهای داخلی، مدیریت ریسک | اظهار نظر درباره صورتهای مالی |

| گزارشدهی به | مدیریت ارشد یا کمیته حسابرسی | سهامداران، هیئتمدیره، مراجع قانونی |

| نوع رابطه با سازمان | کارمند یا مشاور درونسازمانی | نهاد مستقل بیرونی |

| دامنه بررسی | گسترده: مالی، عملیاتی، فناوری، منابع انسانی و… | محدود به صورتهای مالی و انطباق با استانداردهای حسابداری |

| تناوب انجام | مستمر و در طول سال | معمولاً سالانه یا طبق قرارداد مشخص |

| استقلال عملیاتی | نسبی (درونسازمان اما مستقل از بخشهای اجرایی) | کامل (از خارج سازمان و مستقل از مدیریت) |

| استانداردهای اجرایی | استانداردهای بینالمللی حسابرسی داخلی (IIA Standards) | استانداردهای حسابرسی مستقل مانند ISA یا استانداردهای ملی |

| تمرکز بر ریسکها | تمرکز بر شناسایی و کاهش ریسکهای سازمانی | تمرکز بر ریسکهای گزارشگری مالی |

| خدمات مشاورهای | بله، نقش مشاور نیز دارد | خیر، تمرکز بر بررسی و اظهار نظر رسمی |

دموی رایگان نرم افزار حسابداری رو همین الان ببین!

در کمتر از ۲ دقیقه ثبتنام کن و یک جلسه مشاوره + دمو اختصاصی نرم افزار حسابداری بگیر.

نقش حسابرسی داخلی در مدیریت ریسک، شفافیت و بهبود فرآیندها

در شرایطی که محیط کسبوکار با تهدیدهای مداوم مواجه است، حسابرسی داخلی و حسابداری با تحلیل ریسکها و شناسایی نقاط ضعف سیستمهای کنترلی، باعث ارتقاء تابآوری سازمان میشود. همچنین، با ارائه گزارشهای شفاف و منظم، موجب افزایش اعتماد سهامداران و مدیران میگردد.

تعریف حسابرسی داخلی

تعریف رسمی حسابرسی داخلی بر اساس استانداردهای بینالمللی (IIA)

بر اساس تعریف مؤسسه بینالمللی حسابرسی داخلی (IIA): «حسابرسی داخلی فعالیتی مستقل و عینی است که با هدف افزودن ارزش و بهبود عملکرد سازمان، از طریق ارائه خدمات اطمینانبخشی و مشاورهای طراحی شده است.»

اجزای کلیدی حسابرسی داخلی

- ارزیابی: تحلیل کنترلهای داخلی، رعایت سیاستها و رویههای سازمانی.

- مشاوره: پیشنهاد راهکارهایی برای بهبود بهرهوری و اثربخشی فرآیندها.

- استقلال: ارائه گزارش به سطوح بالای مدیریت بدون دخالت از بخشهای اجرایی.

- هدفگرایی: همراستایی با استراتژیهای سازمان و تمرکز بر حوزههای پرریسک.

وظایف حسابرس داخلی

-

- بررسی کنترلهای داخلی

با بررسی اثربخشی سیستمهای کنترلی مانند تفویض اختیار، تفکیک وظایف، و سیستمهای اطلاعاتی، ضعفهای احتمالی را شناسایی کرده و اقدامات اصلاحی پیشنهاد میدهد.

-

- ارزیابی ریسک

تحلیل ریسکهای استراتژیک، عملیاتی، مالی و رعایتی بخشی از وظایف کلیدی حسابرسان داخلی است. این ارزیابیها به مدیریت کمک میکند تا تصمیمهای مبتنی بر اطلاعات دقیق اتخاذ کند.

-

- گزارشدهی به مدیریت ارشد

یافتههای حسابرس داخلی در قالب گزارشهایی مستند به مدیریت ارائه میشود. این گزارشها شامل مشکلات شناساییشده، تحلیل علل بروز آنها، و راهکارهای پیشنهادی برای رفع اشکالات است.

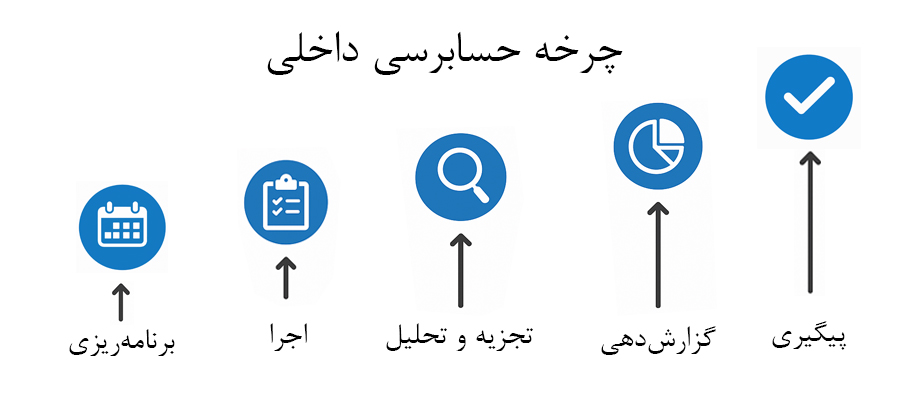

فرآیند حسابرسی داخلی

- برنامهریزی

در این مرحله، حسابرس با تعیین حوزههای پرریسک، اولویتبندی حسابرسیها، و تخصیص منابع، نقشه راه فعالیتهای آتی را طراحی میکند.

- اجرا

مرحله اجرا شامل گردآوری اطلاعات، مشاهده فرآیندها، انجام مصاحبهها، بررسی مدارک و انجام آزمونهای کنترلی است.

- تجزیه و تحلیل

حسابرس به کمک نرم افزارهای حسابداری و با تحلیل دادهها و یافتهها، کنترلهای ناکارآمد را شناسایی کرده و به بررسی ریشهای مشکلات میپردازد.

- گزارشدهی

در این مرحله، گزارشی جامع با ساختار مشخص شامل یافتهها، تحلیلها، پیشنهادات و برنامه اصلاحی به مدیریت ارائه میشود.

- پیگیری

نظارت بر اجرای توصیهها از جمله وظایف کلیدی حسابرسی داخلی است که نقش مهمی در اثربخشی فرآیند ایفا میکند.

اجزای استاندارد یک گزارش حسابرسی داخلی شامل موارد زیر است

- عنوان و تاریخ گزارش

- دامنه حسابرسی و اهداف موردنظر

- روششناسی مورد استفاده

- یافتههای کلیدی با تحلیل آنها

- جدول انحرافها با جزئیات

- پیشنهادات اجرایی

مثال ساختگی از گزارش

عنوان: گزارش حسابرسی واحد مالی شرکت ایکس – بهار 1403 اهداف: ارزیابی کنترلهای پرداخت، ثبت هزینهها و نگهداری اسناد یافتهها:

- عدم ثبت بهموقع هزینههای پرداختی

- مغایرت در صورتهای مغایرت بانکی پیشنهادات: ایجاد مکانیزم هشدار برای ثبت هزینه و بررسی روزانه حسابها

چک لیست حسابرسی داخلی

تعریف چک لیست

چک لیست حسابرسی داخلی مجموعهای از پرسشها و آیتمهایی است که حسابرس برای بررسی عملکرد و کنترلهای یک واحد از آن استفاده میکند. این ابزار موجب استانداردسازی فرآیند ارزیابی و افزایش دقت در حسابرسی میشود.

نمونه چک لیست برای واحد مالی

- آیا ثبت اسناد هزینهها با مدارک پشتیبان همراه است؟

- آیا فرآیند بودجهبندی رعایت شده است؟

- آیا کنترل دسترسی به حسابهای بانکی وجود دارد؟

نمونه چک لیست برای منابع انسانی

- آیا پرونده پرسنلی کامل و بهروز است؟

- آیا مستندات ارزیابی عملکرد ثبت شدهاند؟

- آیا تمامی استخدامها مطابق رویههای مصوب انجام شدهاند؟

مزایای اجرای حسابرسی داخلی

مزایای اجرای حسابرسی داخلی در سازمانها متعدد و چندبُعدی هستند. در ادامه مهمترین این مزایا را مرور میکنیم:

- افزایش شفافیت سازمانی

با بررسی مستمر فرآیندها و گزارشدهی منظم به مدیریت، به ایجاد فضایی شفاف در سازمان کمک میکند. این شفافیت باعث ارتقای اعتماد میان مدیران، کارکنان و ذینفعان میشود.

- شناسایی و کاهش ریسکها

این واحد ریسکهای مالی، عملیاتی، قانونی و فناوری اطلاعات را شناسایی کرده و راهکارهایی برای کاهش یا حذف آنها ارائه میدهد. این رویکرد پیشگیرانه موجب کاهش خسارات بالقوه میشود.

- پیشگیری از تخلفات و سوءاستفادهها

با تقویت کنترلهای داخلی و بررسی دقیق تراکنشها، احتمال بروز تقلب، فساد اداری، و سوء استفاده از منابع سازمانی بهشدت کاهش مییابد.

- افزایش بهرهوری و کارایی فرآیندها

حسابرس داخلی با شناسایی ناکارآمدیها در روندهای سازمانی، فرصتهایی برای بهینهسازی و اصلاح فرآیندها معرفی میکند که موجب افزایش بهرهوری سازمان میشود.

- پشتیبانی از تصمیمگیری مدیریت

گزارشهای مبتنی بر شواهد و دادههای واقعی، به مدیران کمک میکند تا تصمیمگیریهای استراتژیک و عملیاتی دقیقتری داشته باشند.

- افزایش انطباق با قوانین و مقررات

با بررسی انطباق واحدهای سازمانی با مقررات داخلی و الزامات قانونی، خطر جریمه، پیگرد قانونی یا کاهش اعتبار سازمان به حداقل میرسد.

- ارتقاء فرهنگ سازمانی و اخلاق حرفهای

حضور مستمر حسابرسان داخلی موجب افزایش مسئولیتپذیری کارکنان، رعایت استانداردهای اخلاقی، و تقویت فرهنگ شفافیت و پاسخگویی در سازمان میشود.

- افزایش اعتماد ذینفعان و سرمایهگذاران

داشتن سیستم حسابرسی داخلی قوی، اعتبار سازمان را در نظر سرمایهگذاران، بانکها و شرکای تجاری افزایش میدهد و زمینه جذب منابع مالی را فراهم میسازد.

دموی رایگان نرم افزار حسابداری رو همین الان ببین!

در کمتر از ۲ دقیقه ثبتنام کن و یک جلسه مشاوره + دمو اختصاصی نرم افزار حسابداری بگیر.

توصیههایی برای مدیران

- فراهمکردن استقلال عملیاتی برای حسابرسان داخلی

- استفاده از فناوریهای نوین در حسابرسی مانند تحلیل داده و هوش مصنوعی

- آموزش مستمر حسابرسان و بهروزرسانی چک لیستها و رویهها

با استقرار و حمایت از حسابرسی داخلی، سازمانها میتوانند به سطحی از بلوغ سازمانی برسند که نه تنها از خطرات پرهیز کنند، بلکه از فرصتهای رشد نیز حداکثر استفاده را ببرند.